Laboral

Claves para entender tu nómina paso a paso.

La nómina es uno de los documentos más importantes en nuestra carrera profesional, y es que hay muchas veces que nos han surgido dudas en cuanto a parámetros o conceptos que no tenemos claros.

Las nóminas no tienen por qué ser iguales, pero son todas muy parecidas porque tienen que seguir un modelo oficial.

¿Qué es la nómina?

La nómina es un documento que reciben los trabajadores de parte de la empresa. En ella, deben aparecen reflejados una serie de datos sobre la compañía o empresa, el tipo de trabajo, el periodo trabajado, así como importes y cantidades.

La nómina actúa como un justificante de los pagos realizados a la Seguridad Social como trabajador, y también de las retenciones del IRPF, y además como un recibo de salarios, y como tal, debe contener información relativa al tipo de trabajo realizado y a las cantidades percibidas por diferentes conceptos.

¿Qué apartados tiene una nómina?

Son 5 las partes que componen una nómina:

– Encabezado– Devengos

– Deducciones

– Liquido a percibir

– Sello y firmas

Revisamos detenidamente y con ejemplos cada una de las partes.

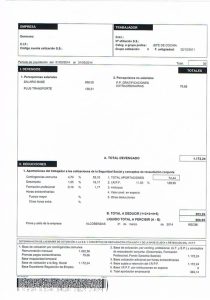

ENCABEZADO

Es la parte superior de la nómina, lo primero que ves. Aquí se encuentran los datos de la empresa a un lado, y los datos del trabajador, al otro. Es importante que aparezca el periodo de liquidación en este apartado, es decir de fecha a fecha.

La cantidad de datos que aparece es variable según la empresa, pero se debe identificar como mínimo:

En la parte de la empresa aparecerá:

– Denominación social– Dirección

– CIF

– Código de la cuenta de cotización de la Seguridad Social

En la parte del trabajador figurará:

– Nombre y apellidos– DNI

– Número de afiliación a la Seguridad Social

– Categoría profesional o el puesto de trabajo

– Antigüedad en la empresa

DEVENGOS

Este apartado refleja los ingresos que recibe el trabajador, por su trabajo. Se dividen en dos: los salariales y los no salariales.

Las percepciones o ingresos salariales son las cantidades que se entregan como pago por su trabajo, esta parte debe aparecer siempre en tu nómina:

– Salario base. La remuneración por el trabajo realizado. Este no puede ser inferior a lo que marque el contrato, convenio y SMI.

– Prorrateo paga extraordinaria. En el caso de tener las pagas extraordinarias prorrateadas, aparecerán en los DEVENGOS. Tener las pagas extraordinarias prorrateadas significa que la totalidad de la paga pertinente, se paga todos los meses del año poco a poco.

– Complementos Salariales. Son las cantidades extraordinarias como por ejemplo: Complementos de antigüedad, de productividad, horas extras, pagas extras…

Por otro lado, las percepciones NO salariales son bienes y servicios que no tributan como salario. Es el ejemplo de las compensaciones por gastos de dietas, suplidos, indemnizaciones… Esta parte no es necesario que aparezca siempre.

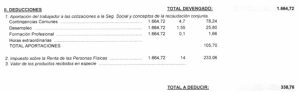

DEDUCCIONES

Al total del devengado, se le restan una serie de conceptos, estos son las deducciones.

Por un lado, están los pagos a la Seguridad Social que se componen de:

– Contingencias comunes, calculado como un 4,7% sobre el total del devengo, este pago cubre las contingencias derivadas de un accidente no laboral, enfermedad común, maternidad…

– Desempleo, calculado con un 1,55% del total del devengo, este importe es el que hace que se pueda cobrar una prestación por desempleo, también conocido como paro.

– Formación profesional, corresponde un 0,1% del devengo.

– Horas extras. Esto puede no aparecer, o aparecer en blanco.

Y por otro lado encontramos las retenciones para el Impuesto de la Renta de Personas Físicas, esto es el pago que se adelanta de forma mensual respecto a la declaración de la renta. El porcentaje aplicado depende del contrato y de las circunstancias de cada trabajador.

Por último, pueden aparecer también aquí los anticipos, pagos en especie o indemnizaciones en caso de que se hayan percibido en el periodo de liquidación que marca la nómina en el encabezado.

Estas deducciones son practicadas de forma conjunta entre el trabajador y la empresa, por ello aparecerá también un apartado denominado: “Determinación de las bases de cotización a la Seguridad Social y conceptos de recaudación conjunta y de la base sujeta a retención del IRPF y aportación de la empresa”. Esto que suena a chino, se trata de las aportaciones que hace la empresa por ti como trabajador.

Se calcula con unos porcentajes fijos sobre el total del devengo.

Este apartado es el coste de la seguridad social que generas como trabajador a la empresa.

Además, en el caso de NO tener las pagas prorrateadas, es en este apartado donde podrás comprobar que parte de la paga has generado y cotizado este mes. Es en la línea de “IMPORTE PRORRATA PAGAS EXTRAORDINARIAS” donde aparecerá ese importe.

LIQUIDO A PERCIBIR

Una vez que tenemos los devengos y deducciones, se practica la suma de los devengos y la resta de las deducciones, lo que nos dará como resultado el total a percibir, es decir, lo que veremos ingresado en nuestra cuenta corriente.

SELLO Y FIRMAS

Este es el apartado final del documento, donde aparecen las firmas de ambas partes, aunque la firma del empleado no resulta necesaria siempre que el pago de haga por transferencia bancaria.